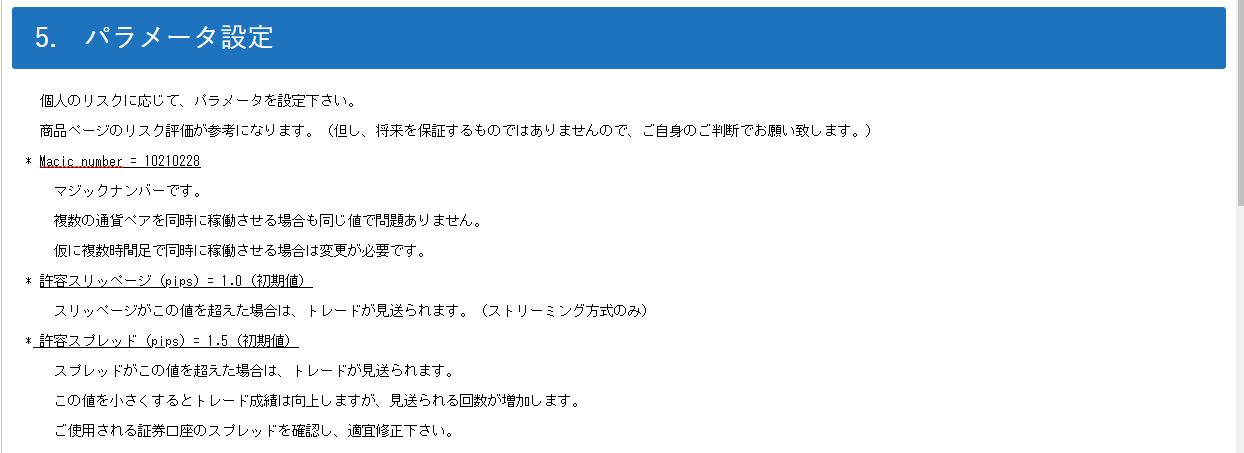

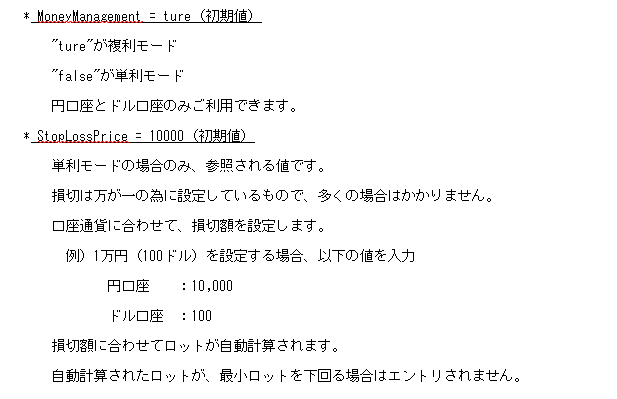

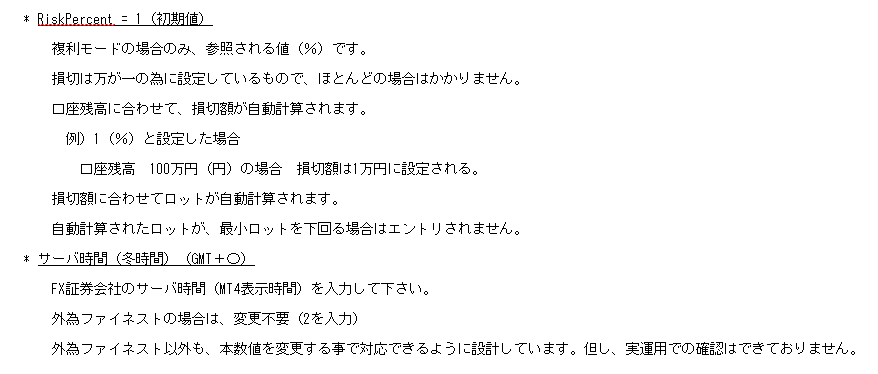

Light-δの設計思想

”Light-δ”は、Lightシリーズ(Light-α、Light-β、Light-γ)とポートフォリオを組むことで、パフォーマンスを向上させる事を目的としたEAです。

Lightシリーズの最終ピースと考えています。

その他のLgithシリーズの設計思想は、Lightシリーズの設計思想を参照下さい。

ポートフォリオの目的———————————————–

ポートフォリオを組むことで、リスクを小さくする事ができます。

リスクとは、ばらつきの事です。さらに、分かりやすく言うと、ドローダウンの事です。

例えば、100万円の利益を目指す場合、単品では50万円のドローダウンを経験するのに対し、ポートフォリオを組むと30万円のドローダウンで済むようになります。

途中に発生するドローダウンを無視できる人は、単品の運用で問題ありません。

少しでも、ドローダウンを小さくしたい人は、ポートフォリオを組むことを考えるべきです。

——————————————————————————

Light-δ開発時の重要なファクター、以下の2点です。

① 耐スプレッド

② 相関係数

ポートフォリオ効果を得るためには、

各EAとの相関係数を小さくする必要があり、さらに小さな波を狙う設計となっています。

しかし、小さな波を狙うと、スプレッドが問題となります。

スプレッド対策

トレードする際、スプレッド(買値と売値の差額)が費用として発生します。

大きな波を狙う(スイングトレード)の場合は、スプレッドは問題にならないのですが、

小さな波を狙う(スキャルピング)では、スプレッドがトレード結果に大きく左右します。

以下に、スプレッド(pips) ÷ 1時間のボラティリティ(pips変動)の値を示します。

スプレッドは、USDJPY=0.5、EURJPY=0.7、GBPJPY=1.5、EURUSD=0.7、GBPUSD=1.2として計算しています。

この数値は、1時間の変動幅(pips)を得るために、支払う費用(スプレッド)の割合を示しています。

数値が大きいほど、割高な通貨ペア、時間帯である事を示しています。

『5%』を敷居値として、トレード時間を17時~24時(冬時間の場合)に制限しました。

また、GBPJPYは、適さないと判断しました。

Light-δの特徴

Light-δの特徴は、以下の5つです。

1. カーブフィット対策

2. 安定したパフォーマンス

3. ポートフォリオ効果

4. 厳しいリスク評価

5. 運用状況

1. カーブフィット対策

カーブフィット対策は、以下の通りです。

(1)シンプルな手法

(① 明確な収益ドライバ、② 少数パラメータ、③ フィルタレス)

(2)パラメータを±50%変化させても機能する

(3)16年の検証期間

(4)複数の通貨ペアで機能する

(5)複数の時間軸で機能する

詳細 :カーブフィット対策

2. 安定したパフォーマンス

条件検証

期間 : 2005年1月~2021年2月(16年間)

通貨ペア : 4通貨ペア(USDJPY、EURJPY、GBPJPY、EURUSD、GBPUSD)

スプレッド : 通常のスプレッド + α(余裕)の値で評価しています。(詳細は、GogoJungleのスプレッド比較)

運用資金 : 10,000ドル(100万円)

運用 : 単利 <損切:100ドル(1万円)>

各通貨ペアのプロフィットファクター

プロフィットファクターを確認し、全通貨ペアで期待値がプラスである事を確認します。

・全掴ペアでプラスの期待値がある事は確認できます。

・Lightδは時間足が小さく、スプレッドがシビアに影響します。

(逆にスプレッド次第で、性能に劇的に向上する可能性があります)

Light-δ (平均値 ■:1.15、■:1.25)

詳細 :バックテスト

4通貨ペアで運用した場合のパフォーマンス

Light-δは、4通貨ペアでポートフォリオを組んで運用する事を推奨しています。

4通貨ペアで運用した場合のバックテスト結果を紹介します。

・異なる証券会社(某社、GMO)のデータで評価しても、同等の結果が得られた。

詳細・購入

基本性能

<某社のヒストリカルデータ:16年間>

<GMOクリック証券のヒストリカルデータ:14年間>

収益カーブ

月間/年間パフォーマンス

ポートフォリオ効果

Light-δは、複数通貨ペア、Lightシリーズ(α、β、γ)とポートフォリオを組むと、

パフォーマンスが良くなるように設計しています。

ポートフォリオを組むときのポイントは、それぞれの相関係数が低い事です。

相関係数は -1.0 ~ 1.0 の間の数字で、強弱を測る指数で、目安は以下の通りです。

通貨ペアの相関

バックテストを行った結果を、Quant Analyzer4で分析した相関係数の結果を示します。

通貨ペアの相関は、-0.2~0.2の範囲であり、ほとんど相関なしです。

通貨ペアでポートフォリオを組むことは、効果的だと言えます。

システムの相関

バックテストを行った結果を、Quant Analyzer4で分析した相関係数の結果を示します。

Light_δは、Light-βとの相関は、弱い相関(0.2~0.4)であるが、

Light-α、βとは、ほとんど相関がない(-0.2~0.2)

複数通貨ペアでポートフォリオを組むことで、パフォーマンス向上が期待できます。

最適な組合せ比率

ポートフォリオの最適な組合せは、相関係数やリスク率により変化します。

<詳細記事 : ポートフォリオの組み方と評価方法(複数通貨ペアの合成)>

最適な組合せとは、リターン/リスクの比率が最大になる組合せです。

ここでリスクとは、ばらつき』のことです。(最大ドローダウンと考えて頂いて結構です)

以下、『月間のリターン/リスクの比率(シャープレシオ)』に対して、最適な組合せ比率を以下に紹介します。

<単品のリターン/リスク>

組合せる前に、単品のリターン/リスクの比率を紹介します。

・単品では、Light-α、βの特性が優れています。(数値が大きい方が優れている)

<2組のリターン/リスク>

2組のEAを組み合わせる場合の最適な組合せ比率を調査しました。

・どの組合せでも、概ね1:1の比率で最適化が可能。(γの比率を高くすると、より性能が高くなる。)

<3組のリターン/リスク>

・Light-α、β、γの最適な組合せ比率は『 1:1:2 (No.6)』で、リターン/リスク=0.64

・Light-α、β、γを『 1:1:1 (No.4)』で組合せても、リターン/リスク=0.63

<4組のリターン/リスク>

・Light-α、β、γ、δの最適な組合せ比率は『 1:1:2:1 (No.16)』で、リターン/リスク=0.67

・Light-α、β、γ、δを『 1:1:1:1 (No.15)』で組合せても、リターン/リスク=0.66

ポートフォリオを増やす事で、リターン/リスクの比率が向上する事が分かります。

また、ポートフォリオを増やす事で、組合せ比率に鈍感になります。

厳密な最適比率にこだわるより、ポートフォリオを増やし、比率に鈍感にさせる事の方が重要と考えています。

以下、ポートフォリオ計算は、『 1:1:1:1 』の比率で行います。

ポートフォリオ後のパフォーマンス

バックテストを行った結果を、Quant Analyzer4で分析した結果を表にまとめました。

リターンとリスクの比率を表す代表的な指標

① リカバリーファクター = 純益 ÷ 最大ドローダウン

② ゲインペインレシオ = 平均年間純益 ÷ 平均年間最大ドローダウン

表中のゲインペインレシオは、分母が最大ドローダウンですが、リスクリターン比率という意味では比較に使える指標です。

EAを組み合わせる事により、リカバリーファクター、ゲインペインレシオが改善する事が確認できます。

つまり、リスクを小さく、大きなリターンを狙う事ができるようになります。

注)評価時のポイント

リカバリーファクター、ゲインペインレシオは最大ドローダウンを使って評価しています。

最大ドローダウンは、ばらつきの運にも左右されます。(悪いタイミングが重なる等)

厳密な数値の大小より、傾向(組み合わせた方が良い傾向なのか?)を見る方が有益と考えます。

<単品>

<2組>

<3組、4組>

Light-δは、スプレッド次第で大きく変化します。

仮に、現実的なスプレッド(USDJPY=EURJPY=EURUSD=0.7pips、GBPUSD=1.2pips)で計算すると、

さらに、ポートフォリオ効果が大きくなります。

4. リスク評価

通常、EAを作るときは、パラメータを最適化します。

それがカーブフィットであれば、逆転の発想で、最低のパラメータを選定する事でカーブフィットを除去しました。

全パラメータを66~150%振り、その中央値と最低値で評価したリスク評価結果を以下に示します。

いずれもカーブフィットを除去する評価方法ですが、最低値評価の方がより悲観的に推測しています。

また、表中の確率は、EAのばらつきから予測したものです。

<参考例 :どのような評価をしているのか>

全パラメータをパラメータを66~150%をランダムに振ります。(下図では80~120%の例)

通常のパックテスト : ドローダウンは15%

中央値で評価 : ドローダウンは中央の24%

最低値で評価 : ドローダウンは最低の33%

いかに厳しい評価をしているか、ご理解頂けましたでしょうか?

カーブフィットされたEAでは、ありえない評価をしています。

リスク評価の計算条件

(1)通貨ペア :

Light-α、γ :5通貨ペア(USDJPY、EURJPY、GBPJPY、EURUSD、GBPUSD)のポートフォリオ

Light-β、δ :4通貨ペア(USDJPY、EURJPY、GBPJPY、EURUSD、GBPUSD)のポートフォリオ

(2)運用資金 : 100万円

(3)運用 方法: 複利 1%、2%(又は、0.5%、1%)

(4)組合せ : ” + ”はポートフォリオ

例:Light-α+Light-βは、Light-αとLight-βを運用資金100万円を複利1%で運用)

悲観的な評価をする為、両者の最低値ベースの組合せ計算結果

(5)運用期間: 10年

Light-α

<中央値:複利 1%>

利益 : 10年後の利益

利益率 : 年間の利益率

DD% : 10年間の最大ドローダウン率

DD期間 : 10年間の最長ドローダウン期間

GR : ゲインペインレシオ(= 平均年間純益 ÷ 平均年間最大ドローダウン)

RF : リカバリーファクター(= 純益 ÷ 最大ドローダウン)

平均 : 平均値

50% : 中央値

20% : 下限20%の値

<最低値:複利 1%>

<中央値:複利 2%>

<最低値:複利 2%>

Light-β

<中央値:複利 1%>

<最低値:複利 1%>

<中央値:複利 2%>

<最低値:複利 2%>

Light-γ

<中央値:複利 1%>

<最低値:複利 1%>

<中央値:複利 2%>

<最低値:複利 2%>

Light-δ

<中央値:複利 1%>

<最低値:複利 1%>

<中央値:複利 2%>

<最低値:複利 2%>

Light-α + Light-β

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-α + Light-γ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-β + Light-γ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-α + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-β + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-γ + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-α + Light-β + Light-γ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-α + Light-β + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-α + Light-γ + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-β + Light-γ + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>

Light-α + Light-β + Light-γ + Light-δ

<中央値:複利 0.5%>

<最低値:複利 0.5%>

<中央値:複利 1%>

<最低値:複利 1%>