[コンセプト

金専用のEAをポートフォリオに加えよう!

とある

ドルのコペルニクス的論理

パラメータ調整のみで終了。

ロジックは同じでも、銘柄を使い分けることでリスク分散が期待できる。

過去の検証データ

この結果は、高い信頼性を謳うTDSの変動スプレッドに基づいている。 (変動幅1.5pips~10pips、スプレッドフィルター6pips)。

2004年 – 長期的な市場環境に至るまで。

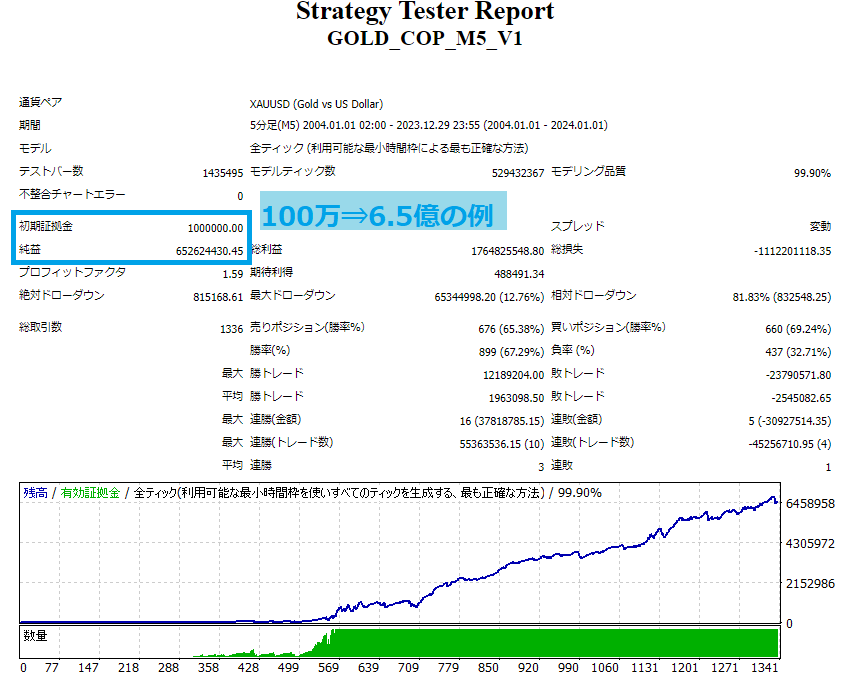

複利データ

*リスク%パラメータ=30の場合の例

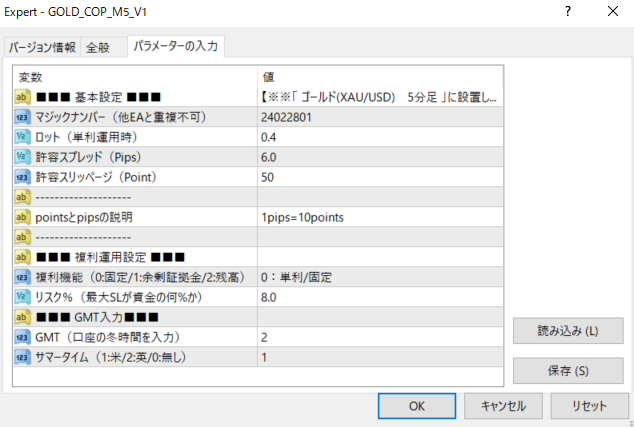

リスク管理

0.1ロットあたりの最低必要資金は、ロット数×契約サイズ(取引単位)×市場価格÷口座レバレッジ=必要証拠金、および最大ドローダウンで計算されます。したがって、例えば金が2,000ドルの場合、0.1ロット x 100オンス x2000米ドル÷レバレッジ25倍=800米ドル 1ドル=150円とすると、800米ドルは12万円。そして片方1ポジションなので12万円です。このEAの0.1ロットあたりの最大ドローダウンを加えると、0.1ロットあたりの最低必要運転資金は約25万円となります。

(国内レバレッジ25倍と過去のデータに基づいて算出)

つまり、資金が100万円の場合、約0.4ロットとなる。最大SLは200pipsなので、この場合の損失は8万円となる。↓ パラメータ “Risk %”には8が入力される。

この場合、運用直後に最大ドローダウンが発生すると、資金の40%から50%が失われる。

パラメータ]

著者紹介

2013年~ 裁量トレードでFXを始める 2015年…ヒロセ通商トレードバトル日本大会で10位入賞 など2016年~ 裁量トレード手法をベースにEA開発者として活動開始

それ以来、コペルニクス・ベーシックUSDJPY版、2020年ゴゴジャン賞ユーティリティ・プレイヤー賞、その他のEAコンペティションでの1位など、数々の賞を受賞している。

EA運営に関する豆知識

*EAの良し悪しを判断するポイント(個人的意見です)

まず、「バックテストは必ず掲載すること」。

“バックテストは信頼できない “という話をよく耳にする。そもそもEA開発者は、バックテストを通じて開発したEAのロジックの良し悪しを評価する。

したがって、短期的なフォワードパフォーマンスが良くても、”バックテスト “を行うことが重要である、

さらに、ほとんどのEAはフォワード期間よりもバックテスト期間の方が長い。

以上のことから、EAの良し悪しは、短期的なフォワード期間で判断するのではなく、バックテストで判断することが重要です。

大雑把に言えば、バックテストでは、リカバリーファクター、セットスプレッド、期待ゲイン、バックテスト期間が重要である。

勝率はEAの種類によって自ずと決まるので、評価の対象にはならない。

これに加えて、損益が毎年全額プラスであればいい。

詳細・購入